Si vous créez une société de management à travers laquelle vous facturez vos clients, de nouveaux leviers peuvent vous permettre d’augmenter vos revenus nets.

Lisser vos revenus professionnels d’une année à l’autre

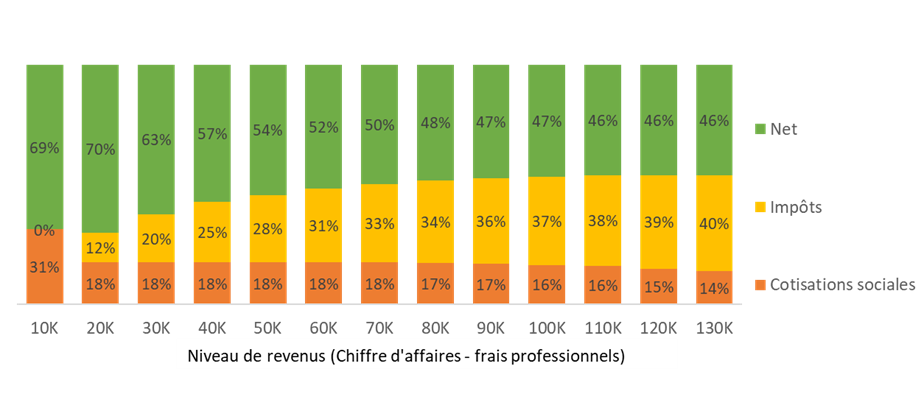

Etant donné la progressivité de l’impôt en personne physique, les « bonne années » sont taxées jusqu’au taux marginal maximum de 54% (50% + additionnels communaux). Si vous alternez les « bonnes » et les « moins bonnes » années, cela représente une déperdition fiscale parfois conséquente par rapport à la taxation d’une activité dégageant des revenus stables.

Travailler au travers de votre société vous permettra de lisser votre rémunération imposable en personne physique. Le solde des bénéfices restant peut être reporté pour compenser des périodes moins faciles financièrement et garder une rémunération taxable stable.

La distribution de dividendes pour bénéficier d’un plus faible taux d’imposition

Une autre possibilité est de distribuer des dividendes aux actionnaires (c’est-à-dire à vous en cas de société unipersonnelle !). Sous certaines conditions, ces dividendes peuvent être soumis à un précompte mobilier réduit à 15% (au lieu du taux standard de 30%).

Le net en poche pour les actionnaires d’une petite entreprise est de 68%. Voici le détail du calcul :

- 100€ bénéfice imposable en société - 20€ impôt des société = 80€ bénéfice distribuable

- 80€ - 15% précompte mobilier * 80€ = 68€ net en poche pour l’actionnaire

L’assurance groupe (EIP), un produit d’assurance intéressant pour un projet immobilier personnel

L’EIP (Engagement Individuel de Pension) est une formule d’épargne-pension pour les dirigeants d’entreprise. Chaque année, votre société verse un montant d'assurance en fonction de votre rémunération. Ce montant est déductible pour votre société l'année du versement. Il sera imposé lors de votre pension à un taux d'imposition favorable (2ème pilier de pension).

Vous pouvez tirer parti de cette assurance pour investir dans des projets immobiliers personnels, grâce à un mécanisme spécifique. Et ce, dès la première année du versement.

Autres avantages

- Sécurité : protégez votre patrimoine privé. La société dispose d’une personnalité juridique propre. Après les premiers 24 mois d’activité, le capital à risque est limité à votre apport initial pour constituer la société. En cas de faillite, vos biens personnels sont donc en sécurité.

- Collaboration : travaillez ensemble dans une structure juridique conjointe avec vos partenaires peut permettre de faciliter et d’officialiser votre collaboration. Présenter une image commune peut également être un plus au niveau commercial et marketing.

- Un accès plus facile au financement bancaire : les capacités de crédit pour les sociétés sont calculées par rapport à l’EBITDA (c’est-à-dire, le bénéfice de l’année avant impôt et amortissements) alors qu’à titre privé, cette capacité est calculé sur le revenu net après taxation.

Mais aussi quelques inconvénients

Nous venons de voir les avantages de créer une société en tant que freelance. Toutefois, cela se réfléchit.

- Les obligations légales et administratives sont plus nombreuses : cela nécessite un suivi plus important qu’en personne physique. Bref, de la rigueur.

- Une comptabilité plus complexe : la tenue d’une comptabilité en partie double et les obligations légales et fiscales découlant d’une société vous obligeront à faire appel à un expert-comptable.

- Certains coût plus élevés.

Comptez entre 1800 € et 2500 € de frais liés à la constitution d’une société (notaire, plan financier, enregistrement BCE et TVA). Annuellement, vous devrez payer une taxe communale (en fonction du siège de votre société) ainsi que la cotisation annuelle à charge des sociétés (347,50 €).